Senioren gelten als eine Bevölkerungsgruppe, die im Vergleich zu anderen sozialen Schichten deutlich weniger von Überschuldung betroffen ist. Laut aktuellen Auswertungen von Auskunfteien wie der Creditreform, die jährlich den Schuldneratlas veröffentlicht, zeichnet sich jedoch ein unguter Trend ab. Welche Gründe gibt es hierfür? Und vor allem: Was können Betroffene, die in die Schuldenfalle geraten sind, tun?

Überschuldung: Fakten und Zahlen

Von Überschuldung spricht man, wenn das aktuelle Vermögen und die erwarteten Einnahmen nicht ausreichen, um Verbindlichkeiten einzulösen. Unterschieden wird darüber hinaus zwischen „weicher Überschuldung“ und „harter Überschuldung“. Liegen mindestens zwei vergebliche Mahnungen verschiedener Gläubiger vor, ist eine „weiche Überschuldung“ gegeben. Eine „harte Überschuldung“ ist eingetreten, wenn bereits juristische Schritte wie eine Zwangsvollstreckung zum Beispiel eingeleitet wurden.

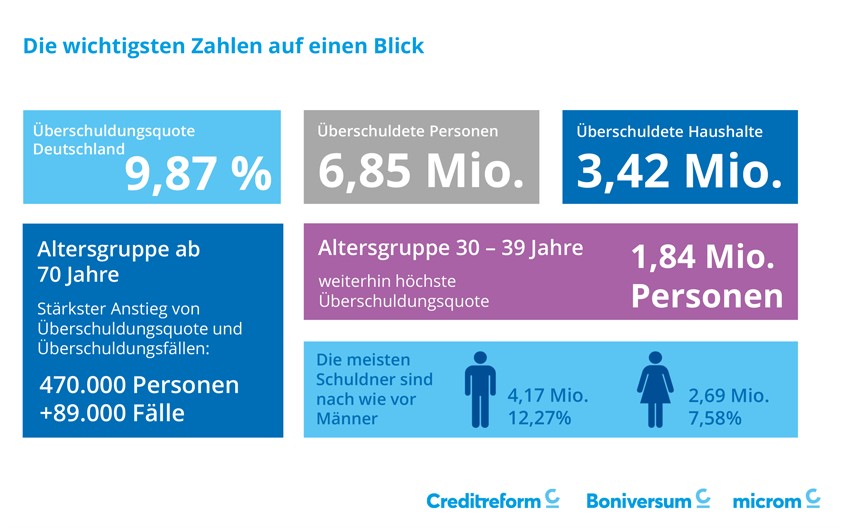

Der Überschuldungsgrad der Bevölkerung ist in Deutschland in den letzten Jahren insgesamt leicht rückläufig und beläuft sich gemessen an der Gesamtzahl der Erwachsenen knapp unter 10 Prozent. Jedoch weist der Schuldneratlas der Creditreform darauf hin, dass die Anzahl der überschuldeten Senioren im Alter von 70+ alarmierend ansteigt.

Demnach hat sich die Zahl der überschuldeten Senioren in den vergangenen Jahren vervierfacht. Mit Stand 2020 sind 470.000 Renter im Alter von 70+ überschuldet. Auch die Tafeln melden landesweit einen signifikaten Anstieg von Bedürftigkeit bei Senioren.

Quelle: https://www.boniversum.de/studien/schuldneratlas/.

Welche Gründe gibt es für Überschuldung bei Senioren?

Es stellt sich die Frage: Woran liegt das?

Erklärt werden kann dieser ungute Trend auf verschiedene Weise:

Zum einen haben die sog. Rentenreformen der vergangenen Jahrzehnte dazu geführt, dass das Rentenniveau mit 48 Prozent deutlich geringer ausfällt als in früheren Jahren und deutlich geringer als in europäischen Nachbarländern.

Andererseits ist der Niedriglohnsektor seit 2005 signifikant angewachsen. In der Tat verdankt die Bundesrepublik Deutschland ihren Exportüberschuss zum guten Teil dem Niedriglohnsektor. Bei den deutschen Arbeitnehmern kommt dieser Boom allerdings kaum in Form besserer Löhne an. Als logische Konsequenz wirkt sich dies auch auf die Renten aus.

Die gesetzlichen Lockerungen des Kündigungsschutzes und das vermehrte Ausweichen auf befristete Arbeitsverträge haben außerdem dazu geführt, dass es eine wachsende Zahl von sog. unsteten Erwerbsbiographien gibt. Es gibt kaum noch Arbeitnehmer, die ihr gesamtes Erwerbsleben in einer einzigen Firma verbringen. Vielmehr werden viele Erwerbsbiographien immer wieder durchbrochen von Arbeitslosigkeit, Erkrankung oder anderen Störfaktoren. Die aktuelle Coronakrise beispielsweise hat unter anderem zur Folge, dass sich zahlreiche Arbeitnehmer in Kurzarbeit befinden. Dauert dieser Zustand an, werden auch die Renten schmaler ausfallen. Zahlreiche Menschen sind derzeit außerdem gezwungen, ihre laufenden Kosten durch Verschuldung zu decken, da die regulären Einnahmen durch Erwerbstätigkeit nicht ausreichen. Daraus lässt sich ableiten, dass die Verschuldungsrate insgesamt steigen wird.

Erschwerend kommt hinzu: Seit Jahren ist ein deutlicher Anstieg der Mieten zu beobachten. Dies gilt insbesondere für Ballungsräume wie München oder Berlin. Obwohl also viele Arbeitnehmer erheblich weniger verdienen, müssen sie andererseits durchschnittlich tiefer in die Tasche greifen, um Wohnraum zu bezahlen.

Vor dem Hintergrund dieser Fakten ist zu erwarten, dass es künftig noch viel mehr Senioren geben wird, die ihre Verbindlichkeiten nicht mehr begleichen können. Dies dürfte spätestens dann der Fall sein, wenn die 20 Millionen Arbeitnehmer, die derzeit im Niedriglohnsektor tätig sind, das Renteneintrittsalter erreicht haben.

Problematik der Überschuldung bei Senioren

Problematisch ist bei Senioren, die überschuldet sind, dass sich an ihrer ökonomischen Situation vermutlich nichts mehr ändern wird. Jüngere Menschen hingegen begreifen Überschuldung häufig nur als eine unangenehme Übergangsphase im Leben, wobei sie Perspektiven sehen, dass sie sich daraus wieder befreien können.

Außerdem haben viele Senioren immer noch Schwierigkeiten, die ihnen zustehenden Sozialleistungen in Anspruch zu nehmen. In manchen Fällen mag Stolz ein Grund hierfür sein, in anderen Fällen hat dies möglicherweise mit Unwissen zu tun, da nicht alle den bürokratischen Dschungel durchschauen und mit ihren Rechten vertraut sind.

Laut Prognosen des Dachverbands der Tafeln, Tafel Deutschland e.V,. wird schon in 15 Jahren jeder fünfte Rentner bzw. jede fünfte Rentnerin auf die Hilfe der Tafeln angewiesen sein, sollten sich die politischen und wirtschaftlichen Rahmenbedingungen nicht deutlich verändern. Im Jahr 2019 machten Rentner oder Bezieher von Grundsicherung im Alter etwa 26 Prozent der Nutzer der 950 Tafeln in Deutschland aus. Offenbar ist die Zahl der Menschen, die im Alter auf eine Tafel angewiesen sind, in den letzten Jahren drastisch angestiegen. (vgl. https://www.boniversum.de/studien/schuldneratlas/tafel-deutschland-gastbeitrag-schuldneratlas-2020/).

Positiv hervorzuheben ist, dass die meisten Schulden beim Durchschnitt der Bevölkerung immer noch Konsumschulden sind. Senioren hingegen haben offensichtlich deutlich weniger die Tendenz, Konsumschulden anzuhäufen.

Der Weg aus der Schuldenfalle

Aber was kann man tun, wenn man in die Schuldenfalle geraten ist?

Es gibt in Deutschland zahlreiche gemeinnützige Schuldnerberatungen, die kostenlos ihre Hilfe anbieten. Häufig sind sie Organisationen wie der Caritas, der Diakonie, der Arbeiterwohlfahrt oder Verbraucherzentralen angegliedert.

Sinnvoll ist es, so früh wie möglich, einen Termin zu vereinbaren, da die Schuldnerberatungen oft Wartezeiten haben. Diese Zeit kann man wiederum nutzen, um sämtliche auffindbaren Unterlagen über die persönliche Schuldensituation zusammenzutragen. Das macht es den Beratern einfacher, sich einen Überblick über die Situation zu verschaffen. Diverse Träger bieten auch anonyme, kostenlose Online-Schuldnerberatungen an.

In der Regel wird bei der Schuldnerberatung ein Plan erarbeitet, wie die Verbindlichkeiten sukzessive abgetragen werden können. Zudem werden überschuldete Person dabei unterstützt, eine Einigung mit den Gläubigern zu erzielen, oder aber es wird in strittigen Fällen juristischer Beistand organisiert. Falls eine Einigung mit den Gläubigern nicht realisierbar ist, besteht als letzter Ausweg die Möglichkeit, Privatinsolvenz anzumelden. Nach einigen Jahren des „Wohlverhaltens“ wird der Schuldner dann von seinen Schulden befreit. Allerdings müssen überschuldete Personen dafür zahlreiche Auflagen erfüllen.

Wann aber ist der Zeitpunkt gekommen, um eine Schuldnerberatung aufzusuchen? Im Prinzip ist das dann der Fall, wenn der Überblick über die eigenen finanziellen Angelegenheiten verloren geht und sich Überforderungsgefühle breit machen. Reicht das Geld immer wieder nicht bis zum Monatsende? Bestehen schon Schulden bei Freunden und Familie? Gibt es schon Auseinandersetzungen im sozialen oder juristischen Bereich aufgrund der finanziellen Situation? Dann sollte man handeln.

Auf jeden Fall ist es sinnvoller, beizeiten eine professionelle Schuldnerberatung aufzusuchen als fragwürdige Kreditangebote anzunehmen, die den Schuldenberg durch horrende Zinsen letztendlich noch weiter anwachsen lassen. Leider gibt es im Internet viele zwielichtige Anbieter, die mit vermeintlich lukrativen Kreditangeboten ohne Schufa-Auskunft locken. Da Betroffene häufig versuchen, die Situation wieder aus eigener Kraft unter Kontrolle zu bringen, sind viele eher bereit, solche Angebote anzunehmen, als sich professionelle Hilfe zu suchen. Doch hier sollte man Vorsicht walten lassen.

Auf der Website des Statistischen Bundesamtes findet man einen Atlas mit sämtlichen offiziell zugelassenen Schuldnerberatungsstellen in Deutschland. Ob die Angebote der jeweiligen Stelle kostenpflichtig oder kostenfrei sind, ist im Einzelfall vorab zu erfragen: https://schuldnerberatungsatlas.destatis.de/.

Vielleicht ist es für manche Betroffenen ein kleiner Trost, dass sie mit dem Problem „Überschuldung“ nicht alleine sind. Laut Angaben des Statistischen Bundesamtes suchen nämlich jährlich rund 600.000 Personen in Deutschland eine professionelle Schuldnerberatung auf.

Wie bewerten Sie die Situation? Nutzen Sie gerne unsere Kommentarfunktion!

Über die Autorin

Marijana Babic ist Literaturwissenschaftlerin und Historikerin. Nach einigen Jahren im Verkauf hat sie sich nach Abschluss ihres Magister-Studiums 2006 als Journalistin, Texterin und Lektorin selbstständig gemacht. Schwerpunkte dabei sind Soziales, Psychologie und Psychopharmakologie. Eine neue Website befindet sich derzeit noch im Aufbau.

Marijana Babic ist Literaturwissenschaftlerin und Historikerin. Nach einigen Jahren im Verkauf hat sie sich nach Abschluss ihres Magister-Studiums 2006 als Journalistin, Texterin und Lektorin selbstständig gemacht. Schwerpunkte dabei sind Soziales, Psychologie und Psychopharmakologie. Eine neue Website befindet sich derzeit noch im Aufbau.

Marijana Babic

Heinrich-Fuchs-Straße 120

69126 Heidelberg

E-Mail: marijana.babic@outlook.de

Telefon: 06221 433 5307

Weitere Artikel bei uns lesen:

Gefällt oder missfällt Ihnen der Artikel? Helfen Sie der Redaktion mit einer Bewertung!

Neuste Kommentare