In diesen Tagen hat das Bundeskabinett den Gesetzesentwurf von Bundesarbeitsministerin Andrea Nahles (SPD) für die Angleichung der Renten in Ost gund West auf den Weg gebracht. In sieben Schritten soll diese Anpassung ab dem Jahr 2018 vorgenommen werden und am 1. Juli 2024 in einem einheitlichen Rentenwert münden. Weitere Reformen sind geplant, besonders bei der Erwerbsminderungsrente sind Nachbesserungen vorgesehen. Fraglich bleibt indessen, ob diese Maßnahmen wirklich ausreichen, das nach wie vor allgegenwärtige Schreckgespenst der Altersarmut zu bannen.

In diesen Tagen hat das Bundeskabinett den Gesetzesentwurf von Bundesarbeitsministerin Andrea Nahles (SPD) für die Angleichung der Renten in Ost gund West auf den Weg gebracht. In sieben Schritten soll diese Anpassung ab dem Jahr 2018 vorgenommen werden und am 1. Juli 2024 in einem einheitlichen Rentenwert münden. Weitere Reformen sind geplant, besonders bei der Erwerbsminderungsrente sind Nachbesserungen vorgesehen. Fraglich bleibt indessen, ob diese Maßnahmen wirklich ausreichen, das nach wie vor allgegenwärtige Schreckgespenst der Altersarmut zu bannen.

Bei der Rente stehen Veränderungen und Jubiläen ins Haus, trotzdem bleibt fraglich, ob das wirklich ein Grund zum Feiern ist. Denn wenn es um die Alterssicherung geht, sind Kontroversen meist nicht fern. Die Aussicht, nach einem jahrzehntelangen Erwerbsleben den Ruhestand mit unzureichenden finanziellen Mitteln bestreiten zu müssen, ist vielen Menschen schon zur alltäglichen Realität geworden. Da ist es nur allzu verständlich, dass das Vertrauen – insbesondere in die staatliche – Altersvorsorge sinkt oder dass die Rentenverteilung als ungerecht empfunden wird.

Für die jüngeren Generationen, die noch einen guten Teil ihres beruflichen Lebens vor sich haben, stellt sich die Frage nach dem Umgang mit der Rentensituation allerdings genauso wie für jene, die sich eigentlich schon über ihr Rentnerdasein freuen könnten. Das liegt natürlich nur bedingt in den Händen des Einzelnen, von der privaten Altersvorsorge einmal abgesehen. Der Politik sind die Probleme ja nicht unbekannt und auch in diesen Kreisen stellt sich die Frage gleichermaßen, welche Maßnahmen eine sinnvolle Verbesserung herbeiführen können.

Die Probleme: Vertrauensdefizit und die Gefahr falscher Strategien

Probleme gibt es bei der Rente offenkundig an verschiedenen Stellen und die Lösungen sind aufgrund der Komplexität der Thematik nicht so einfach zu finden. Es müssen viele und vielschichtige Faktoren berücksichtigt werden, dennoch gibt es bessere und schlechtere Ansätze, um für Rentengerechtigkeit zu sorgen.

Falsche und richtige Ansätze: Alterskopplung und Risikogruppen

Dessen ist sich auch Gundula Roßbach bewusst, ihres Zeichens Präsidentin der Deutschen Rentenversicherung, und sieht deswegen die automatische Verknüpfung von Lebenserwartung und Renteneintrittsalter kritisch. Dabei blieben Veränderungen der wirtschaftlichen Lage oder auf dem Arbeitsmarkt unberücksichtigt. Dennoch spricht sich Roßbach dafür aus, die schrittweise Anhebung des Renteneintrittsalters fortzuführen, bis 2031 wird es dann regulär bei 67 Jahren liegen. Die Leiterin der Deutschen Rentenversicherung sieht daneben aber dringenden Handlungsbedarf, um die Menschen überhaupt so lange im Berufsleben behalten zu können.

Da das bei Empfängern von Erwerbsunfähigkeitsrenten nicht mehr möglich ist, gehören sie – neben den „Solo-Selbständigen“ – zu den Risikogruppen, die von Seiten der Bundesregierung besondere Aufmerksamkeit verlangen. Die durchschnittliche Rente für diese Gruppen, ebenso wie für Langzeitarbeitslose, lag 2015 bei 672 Euro. Hier besteht sicher noch Handlungsbedarf.

Fehlendes Vertrauen in die Altersvorsorge

Ein großes Problem bleibt weiterhin das sinkende Vertrauen in Rente [1] – das Thema Altersarmut ist zu präsent und die möglichen Folgen für das Leben als Rentner unter Umständen zu drastisch, um es zu verdrängen. Vorläufig bleiben das Rentenniveau und Beiträge zwar noch stabil, über das Jahr 2021 hinaus muss allerdings mit einem Absinken des einen und einem Ansteigen des anderen gerechnet werden.

Allerdings sieht Roßbach derzeit keinen Anlass, das Horrorszenario der massenhaften Altersarmut als realistisch zu betrachten. Die Zahlen dahingehend betrachtet sie jedoch aufmerksam, denn auch wenn der Anteil von Menschen über 65, die neben ihrer Rente noch die Grundsicherung erhalten, bei rund drei Prozent, könnte er weiter steigen.

Ja, die Zahlen sind gestiegen. Deshalb müssen wir diese Entwicklung genau im Auge behalten. Ich halte aber nichts von pauschalen Horrorszenarien. […] Um Altersarmut künftig zu begrenzen, müssen wir bei den Menschen ansetzen, bei denen das Risiko besonders hoch ist, im Alter arm zu sein.

– Gundula Roßbach, DRV

Die Chefin der Rentenversicherung weist aber gleichzeitig auch auf die Tatsache hin, dass das Sinken des Rentenniveaus in erster Linie mit einem unterschiedlich schnellen Ansteigen von Löhnen und Renten zusammenhängt. Die Rente selbst hingegen wird nicht sinken, auch wenn die vorgenommenen Einschnitte (vornehmlich um die Beitragssätze nicht zu stark anheben zu müssen) und die Notwendigkeit zur privaten Altersvorsorge ein anderes Bild zeichnen mögen.

Was kosten die Rentenreformen?

Im Bereich der Erwerbsminderungsrenten und bei der Angleichung der Renten in Alten und Neuen Bundesländern hat sich Arbeitsministerin Andrea Nahles zu Jahresbeginn mit ihrer Gesetzesinitiative durchsetzen können [2]. Dadurch wird zwischen 2018 und 2024 die Ostrente auf Westniveau angehoben. Wer Erwerbsminderungsrente bezieht wird künftig von einem weiteren Gesetz profitieren können, denn zum einen sollen diese Renten steigen. Zum anderen wird die Zurechnungszeit ebenfalls ab 2018 schrittweise verlängert – was ebenfalls einer Rentenerhöhung gleichkommt.

Kostenfaktor dieser beiden Maßnahmen: Die Rentenangleichung zwischen West und Ost wird insgesamt rund 15,7 Milliarden Euro beanspruchen, die hauptsächlich durch die Beitragszahlungen finanziert werden. Einen Zuschuss vom Bund gibt es erst ab einem späteren Zeitpunkt. Die höheren Erwerbsminderungsrenten werden ebenfalls ein größer werdender Kostenfaktor, zwischen den Jahren 2021 und 2045 könnten sie von 140 Millionen auf 3,2 Milliarden Euro jährlich ansteigen.

Die Studien: Perspektiven, Grundsicherung, Gender Gap und mehr

Wie sich die Rente in Zukunft entwickeln könnte, welche Schwachstellen noch existieren und wo Nachbesserungsbedarf besteht, beschäftigt eine Reihe von Fachleuten. Die Ergebnisse ihrer Untersuchungen sollen nachfolgend kurz vorgestellt werden.

Die Rentenperspektiven 2040

Im Auftrag des Gesamtverbands der Deutschen Versicherungswirtschaft e.V. hat das Wirtschaftsforschungs- und Beratungsunternehmen Prognos 2015 eine Untersuchung zu den Rentenperspektiven 2040 vorgenommen [3]. Im Blickpunkt der Studie standen das Niveau und die regionale Kaufkraft, die sich aus der gesetzlichen Rente für typisierte Berufe ergibt. Ziel der Untersuchung war eine genauere Analyse zur möglichen Entwicklung der Rentenhöhe.

Das ist in der Tat eine komplizierte Thematik, was sich schon an der Rentenanpassungsformel und den dabei zu berücksichtigenden Faktoren ablesen lässt [4]. Kaum anders verhält es sich bei Prognosen hinsichtlich der Rentenhöhe, insbesondere wenn damit allgemeingültige, sprich bundesweit aussagekräftige Ergebnisse erzielt werden sollen. Um das überhaupt bewerkstelligen zu können, werden daher sogenannte „Eck- oder Standardrentner“ herangezogen, mit durchschnittlichem Verdienst bis zur Regelaltersgrenze.

Bezüglich individueller Lebensverläufe hält sich der Wert solcher Durchschnittsangaben leider in Grenzen und an diesem Punkt setzt die Studie an, ausgewählte typische Berufe werden vor dem Hintergrund regionaler Unterschiede (die sich in ganz verschiedenen wirtschaftlichen und sozialen Voraussetzungen niederschlägt) errechnet. Als Bezugsgrößen für die Vorhersagen orientiert sich die Studie an

Bezüglich individueller Lebensverläufe hält sich der Wert solcher Durchschnittsangaben leider in Grenzen und an diesem Punkt setzt die Studie an, ausgewählte typische Berufe werden vor dem Hintergrund regionaler Unterschiede (die sich in ganz verschiedenen wirtschaftlichen und sozialen Voraussetzungen niederschlägt) errechnet. Als Bezugsgrößen für die Vorhersagen orientiert sich die Studie an

- den im Erwerbsleben erzielten Rentenpunkten (die bis 2012 erfasst und darüber hinaus hochgerechnet wurden);

- der Bruttorente auf Basis des zu der Zeit aktuellen (West-)Rentenwerts, für die Berechnung der monatlichen Rente wurden die Preise von 2014 herangezogen;

- dem Bruttorentenniveau, das dem Anteil der Monatsrente am Durchschnittseinkommen der letzten fünf Erwerbsjahre entspricht.

dem Rentenzugangsalter bzw. –jahr, abhängig von Beruf und Geburtsjahr;

Der Vorteil dieser Vorgehensweise liegt schlichtweg darin, dass insbesondere regionale Unterschiede besser abgebildet werden können – das gilt vor allem für die Bruttowertschöpfung, die Erwerbstätigkeit und das Risiko, arbeitslos zu werden.

Die Ergebnisse der Studie mögen indes zumindest in Teilen überraschen:

- So sind laut der Untersuchung die für Rentner – auf Grundlage der Höhe der gesetzlichen Rente und der damit verbundenen Kaufkraft – attraktivsten Regionen in den Neuen Bundesländern zu finden. Ob dieser Zustand in Zukunft noch Bestand hat, ist allerdings ungewiss.

- Langfristig betrachtet ist nämlich mit einer starken Einkommensentwicklung, einem niedrigen Arbeitslosigkeitsrisiko und einer hohen Rentenkaufkraft eher in den westlichen Regionen Bayerns zu rechnen.

- Es gilt allerdings auch zu bedenken, dass gerade in den wirtschaftlich starken Regionen mit hoher Wertschöpfung, steigender Erwerbstätigkeit und Einkommensentwicklung bei zugleich niedrigen Arbeitslosenquoten die Aussichten für das Rentnerleben weniger gut sind – weil die Lebenshaltungskosten, etwa in den Metropolregionen, einfach zu hoch sind.

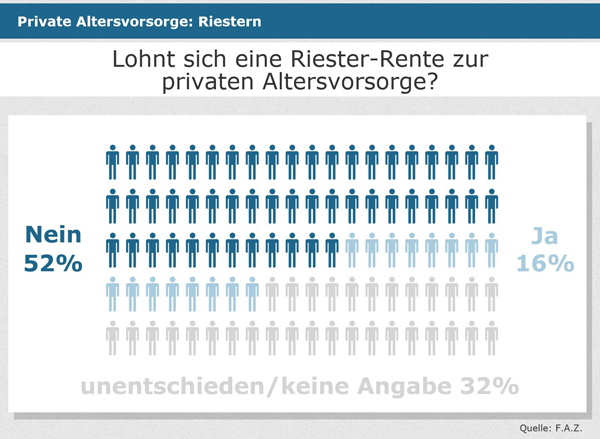

10 Jahre Riester-Rente

Inzwischen ist die Riester-Rente zwar schon 15 Jahre alt, eine Vergleichsbasis für die Evaluierung dieses Altersvorsorgeprodukts bieten allerdings zwei etwas ältere Studien, die einerseits das Deutsche Institut für Wirtschaftsforschung e.V. und andererseits das Institut für Transparenz anlässlich des zehnjährigen Jubiläums herausgebracht haben [5]. Die Ergebnisse liefern in bestimmten Bereichen durchaus Übereinstimmungen, liegen aber im wahrscheinlich entscheidenden Punkt doch weit auseinander.

-

Transparenz der Produkte

In diesem Punkt herrscht Einigkeit zwischen den beiden Studien. Bemängelt wird von Seiten des DIW beispielsweise schon die unübersichtliche Konstruktion der Produkte, die dem Sparer nur bedingt Klarheit darüber verschafft, inwieweit sich Staat, private Anbieter und der Finanzmarkt die Verantwortlichkeiten teilen. Dadurch werden Riester-Angebote für die Verbraucher kaum überschaubar. Ein Eindruck, den auch die ITA-Studie bestätigt, die den Anbietern gar „mangelndes Interesse an Transparenz“ vorwirft. Nachvollziehbar, denn der Anteil der Riester-Anbieter, die auf Anfrage die gewünschten Informationen ausgaben, ist mit sechs von 43 erschreckend gering.

Das ist ein Armutszeugnis und belegt mangelndes Interesse an Transparenz.

– Mark Ortmann, ITA

-

Möglichkeiten von Fonds-Sparplänen

Hier gibt es schon erste Unterschiede in der Bewertung. Die ITA-Studie sieht den Grund in den vergleichsweise geringen Renditen aus Fonds-Sparplänen in erster Linie in den Auswirkungen der Finanzkrisen. Niedrige Zinsen und eine Erholung der Aktienmärkte hingegen könnten durchaus für einen neuerlichen Aufschwung und somit für eine bessere Rendite sorgen.

Das DIW sieht angesichts des wechselhaften Kurses der Fonds-Sparpläne jedoch ein gänzlich anderes Problem: Die Regelung des Kapitalerhalts zu Beginn der Auszahlungsphase erschwerte den Sparern insbesondere bei diesen Produkten einen Wechsel. Die Kritik wendet sich in diesem Fall an den Gesetzgeber, der auf diesem Wege das Wechselrecht der Verbraucher einschränkt und damit zugleich schlechteren Produkten die Möglichkeit einräumt, weiterhin am Markt zu bestehen. Erschwerend hinzu kamen die mit einem Wechsel, sofern er dann doch möglich war, verbundenen Abschlusskosten für einen neuen Vertrag – die konnten durch einen fest vorgesehenen Prozentsatz je nach Höhe des zu übertragenden Kapitals beträchtlich steigen.

-

Allgemeine Einschätzung: Lohnt Riestern?

Die größte Diskrepanz der Studienergebnisse lässt sich bei der allgemeinen Beurteilung der Riester-Rente ausmachen: Die Bewertung des ITA ist durchaus positiv, insbesondere für Sparer mit Kindern konnten recht hohe Renditen verzeichnet werden, aber auch Kleinsparer könnten von den Riester-Angeboten profitieren. Das Ergebnis der ITA-Studie lautete daher: „Sparen in Riester-Renten ist sinnvoll und lohnend.“

Für viele Menschen sind die Riester-Produkte nicht überschaubar, und aus gesellschaftlicher Sicht ergibt sich eine lohnende Rendite nur dann, wenn der Sparer sehr alt wird. Für viele Riestersparer ist aber die Rendite nicht höher, als wenn sie ihr Gespartes in einen Sparstrumpf gesteckt hätten.

– DIW-Studie Zehn Jahre Riester Rente: Kein Grund zum Feiern

Zu einer gänzlich anderen Einschätzung kommt hingegen das DIW, das vor allem die Kopplung der Rendite an ein hohes Alter der Sparer bemängelt. Zusammen mit den teils hohen Kosten, die den Sparern durch die Verträge entstanden, lautet das Urteil daher wenig überzeugt, dass die Rendite für viele Verbraucher letztlich nicht höher ausfällt, „als wenn sie ihr Gespartes in einen Sparstrumpf gesteckt hätten.“ Unter der Voraussetzung grundlegender Veränderungen (geringere Zahl der Produkte, neue Zertifizierungsverfahren, Umwandlung zum „Staatsprodukt“) stellte das DIW aber immerhin das Potenzial für eine Verbesserung fest.

Fünf Jahre nach den beiden Studien wird weitestgehend die Ansicht des DIW geteilt und nach wie vor wird Bedarf an Verbesserungen gesehen. Die könnte es in Form von Vereinfachungen geben, wie Helge Lach, Vorstandsmitglied der Deutschen Vermögensberatung DVAG, darlegt. Sein Vorschlag entspricht im Grunde einer Modernisierung des Zulagensystems in vier Bereichen [6]:

- die Erweiterung der Zulagenberechtigung auf alle Erwerbstätigen, statt wie bislang nur der sozialversicherungspflichtigen Beschäftigten

- das steuerpflichtige und nicht das rentenversicherungspflichtige Einkommen als Grundlage

- die Gewährung der Kinderzulage bis zur Vollendung des 18. Lebensjahres statt der bisherigen Kopplung an den Kindergeldbezug

- die Übertragung der Zulagenverwaltung an die Finanzämter

Die Vereinfachung bestünde darin, nicht nur die Zahl der involvierten Akteure, sondern zugleich die Zahl der Interaktionen zwischen den verbliebenen reduzieren zu können. Das bedeutet weniger Verwaltungsaufwand, weniger Kosten und im günstigsten Fall eine höhere Förderquote. Die Reaktionen hierauf sind allerdings geteilt: Während der Gesamtverband der Deutschen Versicherungswirtschaft GDV den Vorschlägen positiv gegenübersteht, gibt es von Seiten der Politik verschiedene Bedenken, insbesondere wegen der komplexen Beziehung zwischen Einkommenssteuer- und Sozialrecht oder der Übertragung der Verwaltungsaufgaben an die Finanzämter. Eine praktische Umsetzung ist daher fraglich.

Rente mit 67 und die Stabilisierung des Beitragssatzes

Weniger spekulativ als die möglichen Reformen der Riester-Rente ist die Anhebung des Renteneintrittsalters auf 67 Jahre. Denn die ist seit 2007 beschlossene Sache, hinsichtlich des Erreichens der daran geknüpften Ziele bestehen allerdings nach wie vor gewisse Unsicherheiten.

Das betrifft vor allem die Hauptziele, die Stabilisierung des Beitragssatzes und der finanziellen Lage der gesetzlichen Rentenversicherung.

Das Modell Rente mit 67 darf sich nicht nur mit der Stabilität von Beiträgen und Finanzen auseinandersetzen, sondern muss auch das Risiko der Altersarmut berücksichtigen.

Die zu berücksichtigenden Auswirkungen auf den Beitragssatz sind in ihrem Zusammenspiel recht komplex, noch dazu, weil die grundsätzliche Prämisse eine Erhöhung der Beschäftigung in den jeweiligen Altersgruppen ist. Der Idealfall ist eine Entsprechung – ein Jahr mehr auf die Regelaltersgrenze = ein zusätzliches Jahr in Beschäftigung.

- In diesem Fall kann der spätere Rentenanspruch zu einem geringeren Beitragssatz führen, weil die Rentenversicherung für dieses zusätzliche Jahr keine Zahlung leisten muss.

- Umgekehrt allerdings bedeutet das zusätzliche Jahr mehr erworbene Entgeltpunkte und damit einen höheren Rentenanspruch – was wiederum zu einem steigenden Beitragssatz führt.

Entscheidend für die Entwicklung des Beitragssatzes ist aber nicht nur der Faktor Lebensarbeitszeit, denn gerade die Abschläge durch einen frühzeitigen Renteneintritt sorgen für einen Ausgleich für die damit verlorenen Beiträge. Das muss aber immer in Relation zur Beschäftigungsdynamik gesehen werden – mehr Rentner bei weniger Beschäftigten, die deren Ansprüche finanzieren, wirkt sich eben auch auf die Beiträge aus. Daher kann beim Modell Rente mit 67 die Finanzierungsproblematik nur ein Teilaspekt sein. Wichtig ist darüber hinaus auch die bereits angesprochene Frage, wie erhebliche Einkommensminderungen und das Risiko der Altersarmut aufgefangen werden können.

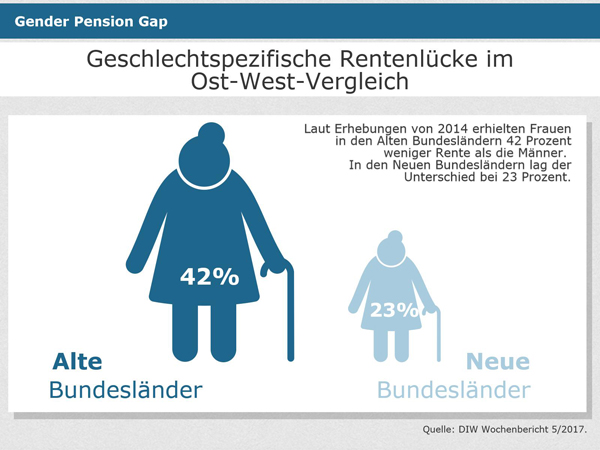

Der Gender Pension Gap

Während im Hinblick auf das noch bestehende Rentengefälle zwischen Ost und West in Deutschland bereits Maßnahmen auf den Weg gebracht wurden, um für mehr Gerechtigkeit zu sorgen, sieht es bei geschlechtsspezifischen Unterschieden noch anders aus. Allerdings lassen sich die Ost-West-Unterschiede auch beim Gender Pension Gap erkennen. Was die Einkommensungleichheit zwischen Männern und Frauen im Rentenalter anbelangt, steht der Osten der Republik deutlich besser da, der Unterschied liegt hier zwischen 10 (erstmaliger Rentenbezug) und 23 (Rentenbestand) Prozent.

Für diese Diskrepanz gibt es unterschiedliche Gründe, etwa

- der immer noch bestehende Gender Pay Gap, als die Lohnlücke zwischen Männern und Frauen;

- das niedrigere Bildungsniveau von Frauen aus älteren Geburtsjahrgängen;

- eine niedrigere Erwerbsquote;

- geringere Arbeitszeiten und familienbedingte Erwerbsunterbrechungen;

- die Arbeit in Branchen mit schlechterer Bezahlung.

Veränderungen in der Erwerbs- und Familienbiografie haben dabei einen ganz erheblichen Anteil an den späteren Rentenansprüchen, besonders die im Vergleich zu den Männern kürzeren Zeiträume in einer Vollzeitbeschäftigung tragen ihren Teil zu den geringeren Rentenanwartschaften bei. Besonders in Westdeutschland sind darüber hinaus der Rückgang der Vollzeittätigkeit bei den Männern und ein größer werdender Anteil von Frauen in Teilzeitbeschäftigung relevante Einflussfaktoren.

Das Beste wäre, Anreize für Frauen zu schaffen, um in Vollzeit arbeiten zu können und damit die Vollzeitquoten den Männern anzugleichen. […] Außerdem ist eine bessere Bezahlung von Frauen zu nennen, da sie weiterhin schlechter bezahlt werden als Männer.

– Christian Westermeier, Wissenschaftlicher Mitarbeiter DIW Berlin

Dass Rentenpunkte auf Erziehungszeiten nur geringfügige Auswirkungen auf den Gender Pension Gap haben, ist wiederum ein allgemeines Problem. Eine mögliche Lösung hierfür besteht in der Verbesserung der Chancen für Frauen – insbesondere für Mütter – einer Erwerbstätigkeit nachgehen zu können. Das ist umso wichtiger, weil der Gender Pension Gap nicht allein die gesetzliche Rente betrifft, sondern gleichermaßen auch die betriebliche und private Altersvorsorge.

Grundsicherungsleistungen im Alter: Zugänge und Rentenbezug

Im vergangenen Jahr haben die Deutsche Rentenversicherung und das Forschungs-Netzwerk Alterssicherung eine Studie zu den Grundsicherungsleistungen im Alter [8] veröffentlicht, weil sich durch einen steigenden Anteil armutsgefährdeter älterer Menschen die Frage nach den Ursachen für diese Fürsorgebedürftigkeit stellt.

Die Zahl der Menschen, die nicht nur physisch, sondern auch finanziell fürsorgebedürftig sind, wird in den kommenden Jahren wohl weiter ansteigen.

Die Studie widmete sich zudem der Frage, ob in Fällen von Fürsorgebedürftigkeit im Alter diese schon vorher bestanden hat. Anhand der ausgewerteten Zahlen ließ sich tatsächlich ein Anstieg der Empfänger von Grundsicherung wegen Erwerbsminderung kurz vor der Altersgrenze erkennen. Ähnliche Entwicklungen lassen sich auch bei älteren Empfängern von Sozialhilfe (zwischen 2013 und 2016 verdoppelt) und Empfängern von ALG II und Sozialgeld ausmachen. Daher ist davon auszugehen, dass die Zahl der Übergänger aus der Grundsicherung wegen Erwerbsminderung in die Grundsicherung wegen Alters in Zukunft ebenfalls deutlich steigen wird.

Die „Sonderfälle“: Erwerbsminderung, Selbständigkeit, Flexi-Rente und Geringverdiener

Wie eingangs bereits angesprochen, zielen die Regierungspläne hinsichtlich der Rente auf unterschiedliche Gruppen ab. Darunter eben die schon erwähnten Bezieher von Erwerbsminderungsrente, bei denen die Gefahr, wegen des frühen Renteneintritts (das Durchschnittsalter liegt bei 50 Jahren) und der geringen durchschnittlichen Rente (unter 800 Euro monatlich) in die Altersarmut abzurutschen, besonders groß ist. Da Angebote von privaten Versicherern für solche Fälle fehlen und weder betriebliche noch staatlich geförderte Altersvorsorgeprodukte bei einer Erwerbsminderung ausreichende Versorgung liefern, müssen die Regierungsreformen als Fortschritt gewertet werden.

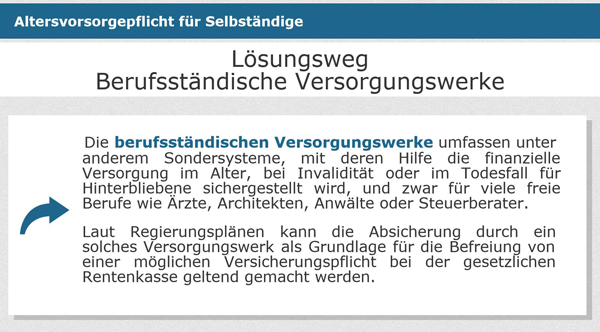

Gesetzliche Rente auch für Selbständige?

Eine weitere Risikogruppe hinsichtlich einer drohenden Altersarmut sind Selbständige. Daher gibt es von unterschiedlichen Seiten Vorstöße und Forderungen. Die Deutsche Rentenversicherung etwa wünscht eine Alterssicherungspflicht für Selbständige, ähnlich lautete es im vergangenen Jahr aus Kreisen der CDU/CSU und auch Bundesarbeitsministerin Andrea Nahles befürwortet eine Rentenversicherungspflicht.

Einzig bei der Umsetzung gibt es noch keine Einigkeit, zur Disposition stehen verschiedene Modelle:

- Die Union spricht sich für eine verpflichtende Versicherung aus, was bedeutet, die Selbständigen müssen für ihre Alterssicherung sorgen, haben aber bei der Wahl der Mittel – private oder gesetzliche Vorsorge – freie Hand.

- Die Arbeitsministerin wiederum macht sich für eine Pflichtversicherung stark, damit würden Selbständige ebenfalls in die gesetzliche Rentenversicherungen einbezogen. Das wäre allerdings mit einem Befreiungsrecht im ersten Jahr der Selbständigkeit und Beitragserleichterungen für den Beginn der Existenzgründung und im Falle wirtschaftlicher Engpässe vor. Wer sich ohnehin schon nachweislich abgesichert hat, kann sich ebenfalls von der Versicherungspflicht befreien lassen.

Flexiblere Rentenregelungen für 2017

Konkret ist in dieser Hinsicht allerdings noch nichts, anders sieht es bei der sogenannten Flexi-Rente aus. Das dazugehörige Gesetz ist seit 1. Januar 2017 in Kraft, für andere Teile (bessere Kombination von Teilrente und Hinzuverdienst, flexiblere Zuzahlungsmöglichkeit bei Rentenabschlägen) trifft das erst ab dem 1. Juli 2017 zu.

Unter anderem geht es etwa darum, die obligatorischen Abschläge bei einem frühzeitigen Renteneintritt durch freiwillige Beitragszahlungen zu kompensieren. Das bedeutet beispielsweise, dass diese Sonderzahlungen schon früher geleistet werden können. Außerdem besteht nun die Möglichkeit, die Rente dadurch weiter zu erhöhen, indem über das reguläre Renteneintrittsalter hinaus gearbeitet wird. Es muss allerdings die Frage gestellt werden, ob dieses Modell tatsächlich für alle taugt – gerade Menschen, deren Arbeit hohe körperliche Anforderungen an sie stellt, werden eher vor dem Renteneintrittsalter aus dem Berufsleben ausscheiden, als darüber hinaus noch zu arbeiten. In dieser Hinsicht bietet die Flexi-Rentenregelung kaum bis keine Lösungsansätze.

Schwierigkeiten und Möglichkeiten für Geringverdiener

Ein Gesetz zur Unterstützung von Geringverdienern ist noch in der Vorbereitung, fest steht aber schon, dass damit in jedem Fall die Rentenansprüche verbessert werden sollen. Das scheint insofern gerecht, weil der „Lohn“ für eine lebenslange Teilzeittätigkeit meistens eine Rente ist, die bestenfalls knapp über dem Grundsicherungsniveau liegt.

Der Weg zu einer Aufstockung ist jedoch noch unklar, zur Debatte steht unter anderem eine sogenannte Lebensleistungsrente, die jedoch seitens der Deutschen Rentenversicherung auf Ablehnung stößt [9]. Befürchtet wird eine Aufstockung an Stellen, wo es für sie noch keinen Bedarf gibt – das hängt unter anderem mit der Nichtberücksichtigung von Partnereinkommen oder anderen Altersvorsorgemaßnahmen zusammen. Alternativ sind daher Änderungen der Grundsicherung im Gespräch.

Recherchequellen

- [1] https://www.dia-vorsorge.de/presse/vertrauen-in-die-altersvorsorge-bricht-ein/

- [2] http://www.zeit.de/politik/deutschland/2017-02/kabinett-renteangleichung-ost-west-deutschland-andrea-nahles

- [3] http://www.gdv.de/wp-content/uploads/2015/11/GDV-Prognos-Rentenperspektiven_2040_Studie.pdf

- [4] http://www.verivox.de/themen/rentenanpassungsformel/

- [5] http://www.ita-online.info/studien/10-jahre-riester-rente

- [6] http://www.faz.net/aktuell/finanzen/meine-finanzen/vorsorgen-fuer-das-alter/wie-geht-es-weiter-mit-der-riesterrente-14894120.html

- [7] https://www.diw.de/documents/publikationen/73/diw_01.c.550529.de/17-3-3.pdf

- [8] https://www.vgsd.de/wp-content/uploads/2016/07/2016_06_FNA_GruSi_Alter.pdf

- [9] http://www.vgsd.de/rentenversicherung-will-minirenten-nicht-aufstocken-aus-guten-gruenden/

Bildquellen: Syda Productions, Kzenon, bilderstoeckchen und Africa Studio – Fotolia

Weitere Artikel bei uns lesen:

Bewerten Sie diesen Artikel - Hinterlassen Sie gerne auch ein Kommentar!

Neuste Kommentare